新リース会計基準の概要と

OBC奉行製品の対応について

2027年4月から上場企業・大企業を対象に適用される『新リース会計基準』の概要と

新基準に対応可能なOBCの『固定資産奉行クラウド』の追加機能についてご紹介しています。

新リース会計基準の概要

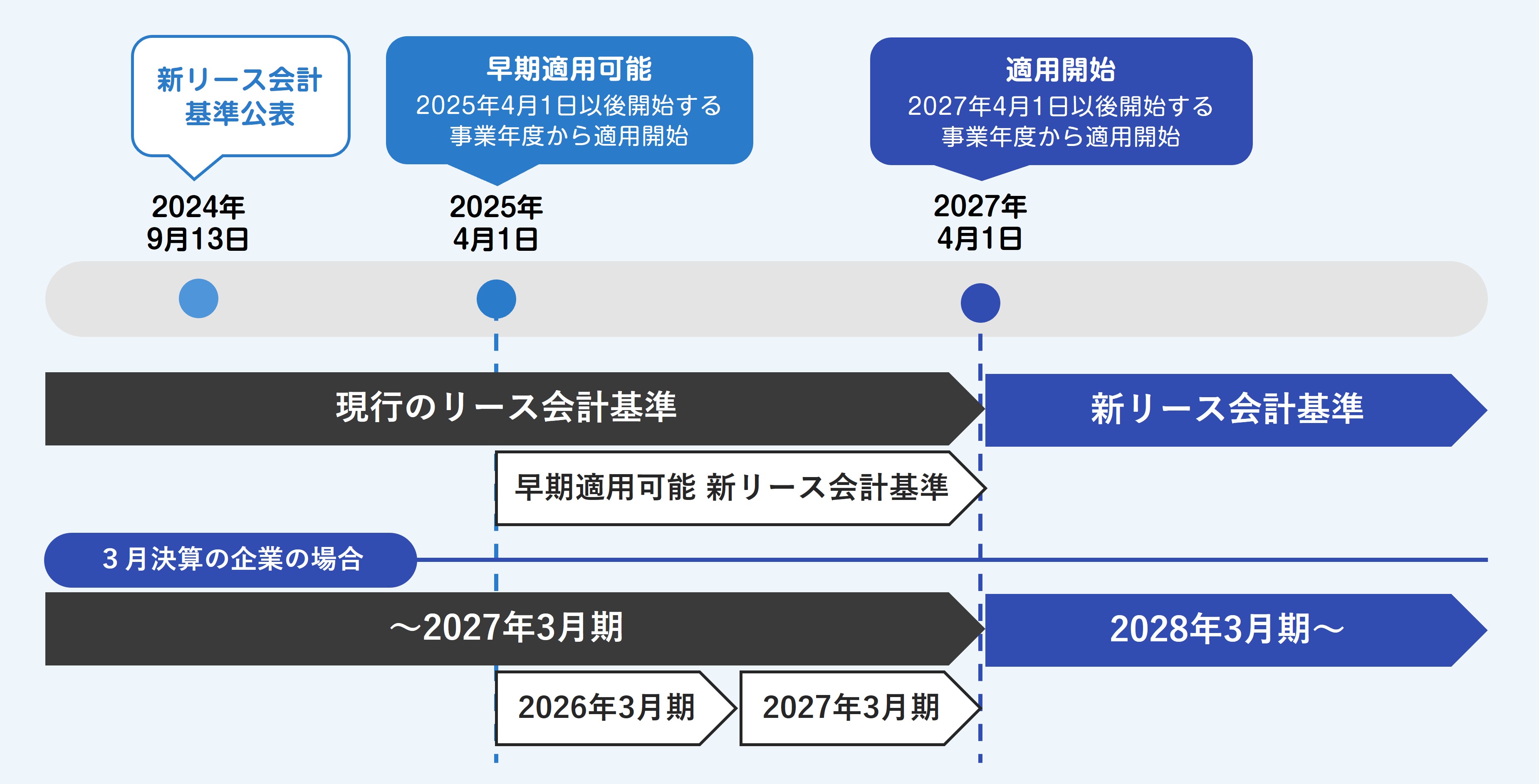

改正された『新リース会計基準』が、2027年4月以降に開始する事業年度から強制適用となります。

今回の改正は「財務報告の透明性の向上」と「日本基準と国際基準との整合性を高める」ことを目的としており、新リース会計基準が適用されることによって、会計処理が複雑化し仕訳量が増加する等の実務への影響があります。

企業経営に大きな影響を与えることが予想され、早期の準備と対策が急務となってきます。

強制適用対象となる企業

以下に該当する企業が新リース会計基準の対象となります。

特に、賃貸借不動産を多く有する製造業と小売業が影響を受ける可能性が高いと予想されています。

(2)会計監査人を設置する企業

(3)(1)及び(2)の子会社・関連会社

具体的には、以下の企業が該当します。

・大会社:資本金が5億円以上、または負債総額が200億円以上の株式会社

・監査等委員会設置会社および指名委員会等設置会社

・会計監査人の任意設置を行った企業(規模に関わらず、定款に定めることで会計監査人を任意に設置している会社)

新リース会計基準の変更点と実務への影響

新リース会計基準では「IFRS16」が新たな基準として適用されます。

改正前は国際財務報告基準(IFRS)第16号「リース」や米国財務会計基準審議会(FASB)のTopic 842「リース」が既に導入されており、これらの基準と日本の会計基準との間にギャップが生じていました。

今回の改正ではこのギャップを解消し、国際的な会計基準との整合性を確保します。それにより、大きく変わるのは以下の3点です。

| 新リース会計基準の変更点 |

|---|

| 1. リースの定義と識別方法の見直し |

| 2. 借手のリース取引の区分廃止 と 原則すべてオンバランス処理 |

| 3. 財務報告における表示と開示 |

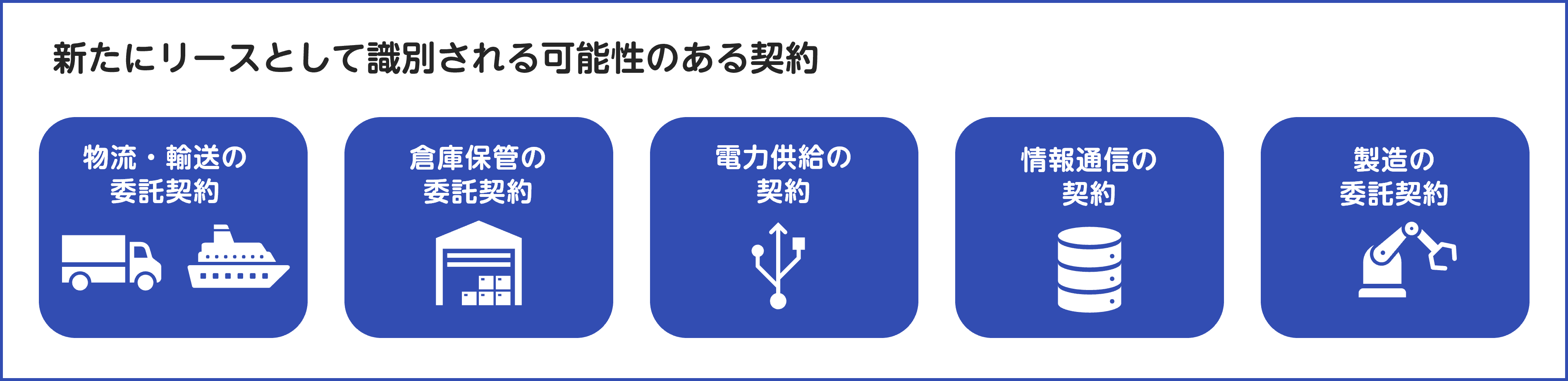

1. リースの定義と識別方法の見直し

→リースの定義や識別に関する定めが見直され、定められた識別方法に則って、改めてリースを判定することになります。

※「リース」とは、原資産を使用する権利を一定期間にわたり対価と交換に移転する契約または契約の一部分を指します。

・資産が特定されているか

・経済的利益のほぼすべてを享受する権利を有しているか

・資産の使用を指図する権利を有しているか

がリース取引の識別(判断)基準となります。

2. 借手のリース取引の区分廃止と原則すべてオンバランス処理

→原則、リースはすべてオンバランス処理に一本化されます。

リース取引における会計処理は、取引開始時に資産計上の仕訳を起票し、「使用権資産」を減価償却することになります。

契約条件やリース期間等に変更が生じた場合はリース負債の見直しが必要になります。

3. 財務報告における表示と開示

→貸借対照表・損益計算書への表示および、注記によって開示すべき内容が増えます。

また、資産が増加することによってROA(総資産利益率)や総資本回転率・自己資本比率などの指標が低下し、対照的にEBITDA等の指標が上昇します。

財務指標への影響について投資家等のステークホルダーに説明する必要が生じるため、連結親会社の経理部門は、社内外の関係者とのコミュニケーションが必要になります。

借手の開示:会計方針に関する情報・リース特有の取引に関する情報・当期および翌期以降のリースの金額を理解するための情報

| ↑ 上昇する指標 |

|---|

| 資産合計 |

| 負債合計 |

| EBITDA |

| 営業利益 |

| ↓ 低下する指標 |

|---|

| ROA |

| 総資本回転率 |

| 自己資本比率 |

適用に向けて準備すること

適用に向けて、従来オフバランスだった取引をオンバランスするために、次の4つのポイントを検討する必要があります。

・リース期間(リース期間をどの期間でとらえるか)

・割引率(割引計算のための割引率をどう設定するか)

・免除規定/経過措置の適用(免除規定や経過措置を適用するか)

※免除規定…短期リースまたは少額リースに該当する場合、オフバランス処理が可能です。

実務において負担を生まないためのシステム検討ポイント

新リース会計基準の実務に負担なく対応するためには、固定資産管理システムをうまく活用することがポイントです。

具体的には、次の点に対応できるシステムを検討することをお勧めします。

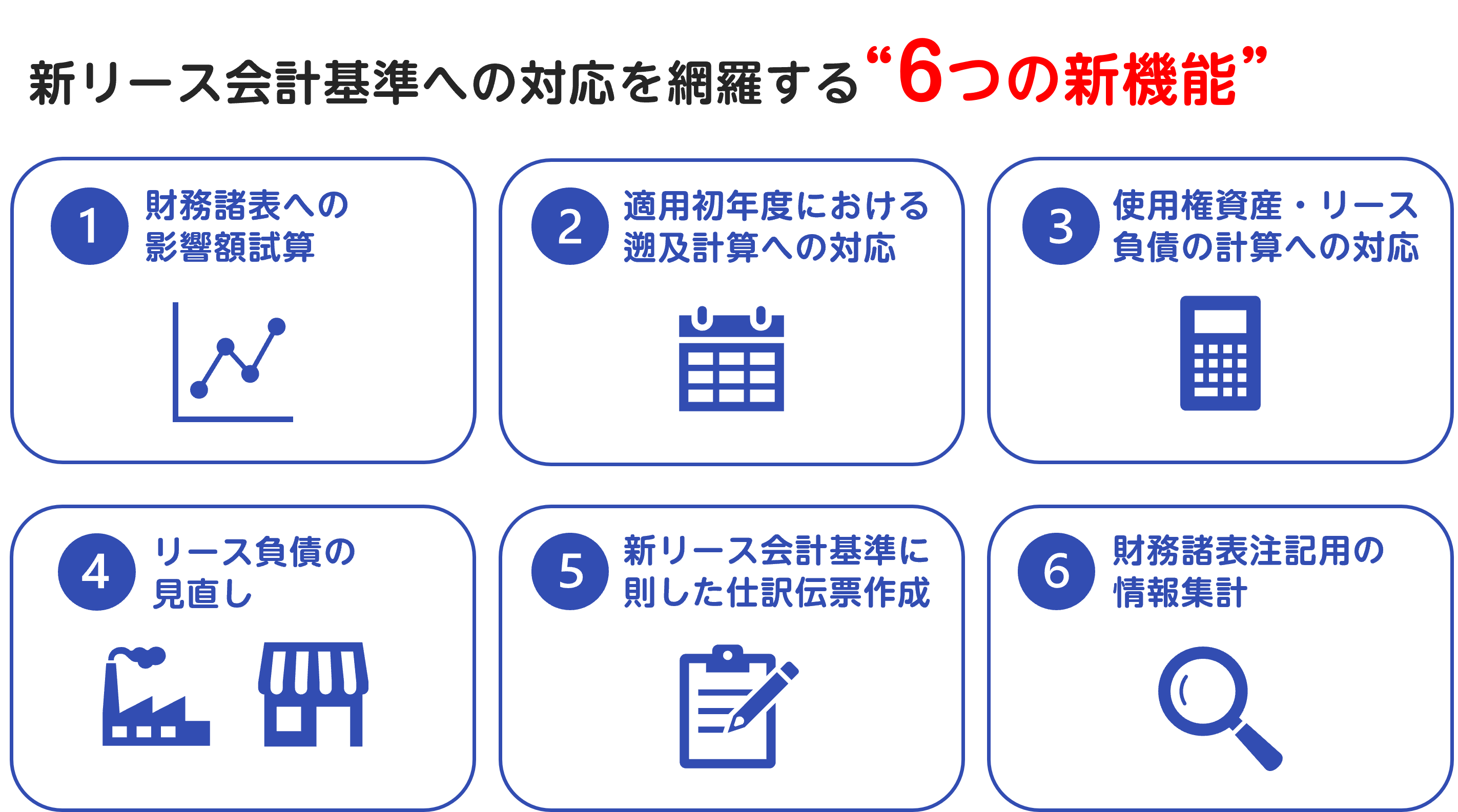

『固定資産奉行V ERPクラウド』は改正内容に標準機能で対応

『固定資産奉行V ERPクラウド』は、新リース会計基準への対応を網羅する「6つの新機能」をいち早く標準実装。

さらに、勘定奉行iクラウドとの連携が可能な中小企業向けのローモデル『固定資産奉行V ERPクラウド 新リース会計基準対応 特別版』もリリースしています。

実装時期・機能概要を先行して公開しており、早期検討ができるのはOBCのみとなっています。

①会計方針の検討・決定の早期化を支援

✓自社の財務諸表や経営指標へ与える影響の把握と分析

✓適切な財務計画を講じるにあたり、会計方針(ルール)の見直しを検討

✓経営層だけでなく、投資家や銀行に対する影響説明

リース料、リース期間など最低限の情報入力だけで、財務諸表への影響額を自動試算します。分析のためのシミュレーションが可能です。

②複雑な遡及計算の業務負担を削減

✓既存で保有するリースに対する使用権資産・リース負債の遡及計算が必要

✓経過措置を用いる場合、適用初年度の累積的影響額を、適用初年度の期首の利益剰余金へ加減する等の会計処理

使用権資産・リース負債の遡及計算を自動化します。適用初年度における会計処理も手間なく対応できます。

③使用権資産・リース負債計算の業務負担を削減

✓リース期間は解約不能期間に以下の期間を加味した計算が必要

①行使しないことが合理的に確実であるリースの「解約オプション」の対象期間

②行使することが合理的に確実であるリースの「延長オプション」の対象期間

✓リース負債は残価保証額の支払見込額を含めて計算が必要

新基準に則したリース期間や残価保証の支払見込額を加味した計算に対応。使用権資産、リース負債、減価償却費、支払利息の計算を自動化します。

④リース負債の見直しにかかる業務負担を削減

✓賃貸面積の拡大や縮小など、変更が生じた場合、変更内容をもとにリース負債の見直しを判断

✓変更後の内容をもとにリース負債を再見積

✓変更前から発生した差分調整のための使用権資産・リース負債の会計処理が必要

契約条件やリース期間、リース料などの変更内容を登録することで、リース負債を自動で見直しします。

⑤仕訳作成にかかる業務負担を0に!

✓新たにリースとして識別する契約について、契約締結の計上仕訳や契約満了時の除却仕訳、減価償却費や支払利息など、仕訳伝票作成が必要

✓仕訳伝票を現行の会計システムへ登録するための、仕訳伝票データの作成が必要

新リース会計基準に則した仕訳伝票を自動作成します。

・勘定奉行V ERPクラウドの直接連携に対応

・他会計システム:仕訳伝票CSVデータの出力に対応※

※『他システム仕訳連携オプションfor 固定資産奉行V ERPクラウド』の導入が必要です。

⑥決算処理の早期化を支援

✓「会計方針に関する情報」や「リース特有の取引に関する情報」、「当期及び翌期以降のリースの金額を理解するための情報」など、開示に必要な金額を集計

✓集計した内容をもとに財務諸表注記を作成

登録されている内容をもとに、新基準適用後の財務諸表注記に必要な金額を自動集計します。

新リース会計基準対応 特別版は子会社にも対応

| 固定資産奉行V ERPクラウド | 固定資産奉行V ERPクラウド 新リース会計基準対応 特別版 |

|

|---|---|---|

| 企業規模 | 中堅・大企業 | 中小企業(子会社) |

| 利用料(年額) | 759,000円/年 | 498,000円/年 |

| 登録可能な資産件数 | 標準:10,000件 (※最大100,000件まで拡張可能) | 1,000件まで |

| 勘定奉行クラウドとの連携 | 勘定奉行V ERPクラウド のみ | 勘定奉行V ERPクラウド 勘定奉行iクラウド |

| 機能 | 固定資産奉行V ERPクラウド相当(機能差異なし) | |

| 固定資産奉行V ERPクラウド |

|---|

| 対象:中堅・大企業 |

| 年額利用料:759,000円/年 |

| 資産件数:標準 10,000件 (※最大100,000件まで拡張可能) |

| 連携可能な奉行クラウド:勘定奉行V ERPクラウド のみ |

| 機能:固定資産奉行V ERPクラウド相当 |

| 固定資産奉行V ERPクラウド 新リース会計基準対応 特別版 |

|---|

| 対象:中小企業(子会社) |

| 年額利用料:498,000円/年 |

| 資産件数:1,000件まで |

| 連携可能な奉行クラウド:勘定奉行V ERPクラウド 勘定奉行iクラウド |

| 機能:固定資産奉行V ERPクラウド相当 |

新リース会計基準の対応が必要かどうかはお問合せいただければ確認させていただきますので、お気軽にご相談ください。